Veist þú hvað 14,5% verðbólga kostar þig mikið á dag?

28.8.2008 | 08:42

Á sama degi og íslenska landsliðinu í handknattleik er fagnað verðskuldað með mikilli og glæsilegri skrúðgöngu og fjöldafundi í miðbæ Reykjavíkur, og forsetinn sæmir þessa góðu drengi fálkaorðunni, berast fréttir af enn alvarlegra máli, að verðbólgan sé orðin 14,5%. Hvað þýðir það?

Skilgreining á verðbólgu samkvæmt Wikipedia:

Hækkun á verðlagi sem minnkar kaupmátt og lækkar virði fjármuna. Verðbólga hefur áhrif á hagkerfið með því að auka óvissu og letja fólk frá sparnaði. Verðbólga hefur einnig í för með sér hærri nafnvexti sem letja fólk frá fjárfestingum. Það verður til ójafnvægi í greiðslum þar sem að innflutningskostnaður lækkar en útflutningskostnaður hækkar. Gengisfelling verður einnig til þess að launajafnvægi fer úr skorðum, þannig að þeir sem eru á föstum launum missa kaupmátt, en þeir sem hafa breytilegri fjármögnun geta enn hagnast á hækkandi verði og vöxtum.(Þýðing: HB)

Því hærri sem verðbólgan er, því meira græða eigendur hlutfallslega á við skuldara, þó að allir tapi. Sumir tapa bara miklu meira en aðrir. Þetta er ekki mikið flóknara en það.

Ef þú átt 1000 krónur á bankareikningi á 5% vöxtum með verðtryggingu, þá dekkar verðtryggingin verðbólguna, og vextirnir verða 19,5%. Þannig breytast þessar 1000 krónur í tæpar 1200 krónur. Það sama gerist þegar einhver skuldar 1000 krónur á 5% vöxtum. Á sama tíma hækkar vöruverð, sem þýðir að sá sem átti pening fyrir stendur hugsanlega í stað í kaupmætti, en sá sem skuldar mun tapa mun hraðar.

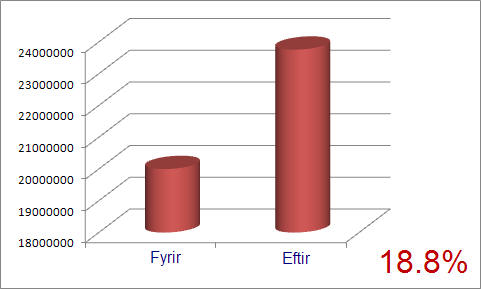

Raunveruleg dæmi eru til um einstaklinga sem skulda 20 milljónir á 4,3% fasteignaláni. Í 14,5% verðbólgu rjúka þessar 20 milljónir upp í tæpar 24 milljónir. Hvað þýðir þetta margra mánaða aukavinnu fyrir manneskju með 150 þúsund krónur útborgaðar á mánuði? Reiknaðu nú. Þetta eru raunverulegar tölur í dag vegna þess hvernig fasteignaverð sprakk þegar húsnæðislán flæddu inn á fasteignamarkað.

Myndin sýnir hversu dramatískar breytingar verða á skuldum sem bera 4,3% verðtryggða vexti. Það væri hægt að sýna súluna til samanburðar við 0 krónur sem upphafstölu, en það myndi skekkja sýnina á hversu alvarlegur hlutur 14,5% verðbólga er fyrir fólk sem einungis hefur tekjur af launuðu starfi og með fastar mánaðartekjur.

Tíminn er nefnilega peningar.

Eignatilfærsla verður mikil. Bilið breikkar milli þeirra sem eiga og þeirra sem skulda. Eigendur græða jafnmikið og skuldarar tapa, sem sumum kann að þykja óréttlátt, því að þeir sem eiga meira hafa ekki jafn mikla þörf fyrir aukinn gróða og skuldarar sem þurfa að þræla sér út, bæta við aukavinnu og jafnvel taka sér aukastarf til að eiga fyrir útborgunum.

Hvað er það sem veldur þessari auknu verðbólgu? Er þetta eitthvað sjálfkrafa skrið, eða meðvituð aðgerð einhverra einstaklinga? Af hverju er stjórnsýslan að auka verðbólgu með hækkandi gjöldum? Er þetta með ráðum gert, eða bara tómur kjána- og klaufaskapur? Getur þetta hugsanlega verið ein af birtingarmyndum spillingar?

Við verðum að ná verðbólgunni niður með öllum tiltækum ráðum. Hvað er hægt að gera? Hvað þarf að gera?

Hefurðu reiknað út hvað verðbólgan kostar þig mikið

- á dag

- á viku

- á mánuði

- á ári?

Er hugsanlegt að verðbólgan hjaðni ekki þar sem að einhverjir vilja ekki að hún hjaðni?

Myndir:

Peningar: smallbiztechnology.com

Heimildir:

Viðskipti og fjármál | Breytt s.d. kl. 09:51 | Slóð | Facebook | Athugasemdir (15)

Viðskipti og fjármál | Breytt s.d. kl. 09:51 | Slóð | Facebook | Athugasemdir (15)

Bloggfærslur 28. ágúst 2008

Heimsóknir

Flettingar

- Í dag (9.9.): 3

- Sl. sólarhring: 4

- Sl. viku: 23

- Frá upphafi: 779570

Annað

- Innlit í dag: 3

- Innlit sl. viku: 22

- Gestir í dag: 3

- IP-tölur í dag: 3

Uppfært á 3 mín. fresti.

Skýringar

Nota bene

box

Heimsóknir

Bloggvinir

- AK-72

- ThoR-E

- Agnar Freyr Helgason

- Alfreð Símonarson

- Alvy Singer

- Anna

- Anna Þóra Jónsdóttir

- Baldvin Jónsson

- Berglind Steinsdóttir

- Birgitta Jónsdóttir

- Birna Dís

- Birna Guðmundsdóttir

- Bjarni Harðarson

- Bjarni Kjartansson

- Bjarni Sæmundsson

- Björgvin Gunnarsson

- Björn Ingi Hrafnsson

- Bleika Eldingin

- Blogblaster

- Brattur

- Brosveitan - Pétur Reynisson

- Brynjar Hólm Bjarnason

- Bwahahaha...

- Börkur Gunnarsson

- Daníel Sigurður Eðvaldsson

- Davíð

- Davíð Logi Sigurðsson

- Dofri Hermannsson

- Edda Sveinsdóttir

- Einar Indriðason

- Einar Jón

- Eiríkur Bergmann Einarsson

- Eygló Sara

- Eymar Plédel Jónsson

- Eyþór Laxdal Arnalds

- Fararstjórinn

- FreedomFries

- Georg P Sveinbjörnsson

- Gudrún Hauksdótttir

- Gulli litli

- Gunnar Björn Björnsson

- Gunnar Björnsson

- Gunnar Freyr Rúnarsson

- Gunnar Helgi Eysteinsson

- Gunnar Helgi Eysteinsson

- Gunnar Ásgeir Gunnarsson

- Guðbjörn Jónsson

- Guðfríður Lilja

- Guðmundur Pálsson

- Guðmundur St Ragnarsson

- Guðmundur Steingrímsson

- Guðmundur Sverrir Þór

- Guðmundur Óli Scheving

- Guðríður Hrefna Haraldsdóttir

- Guðrún Erla Sumarliðadóttir

- Guðrún Jóna Gunnarsdóttir

- Guðrún Þorleifs

- Guðsteinn Haukur Barkarson

- Gísli Foster Hjartarson

- Gísli Tryggvason

- Hafrún Kristjánsdóttir

- Hafsteinn Karlsson

- Halldór Sigurðsson

- Hannes Hólmsteinn Gissurarson

- Hannibal Garcia Lorca

- Haukur Viðar

- Heidi Strand

- Hildur Helga Sigurðardóttir

- Himmalingur

- Hilmar Gunnlaugsson

- Hrannar Björn Arnarsson

- Hulda Haraldsdóttir

- Ingvar Þór Jóhannesson

- Ingólfur Þór Guðmundsson

- Jakobína Ingunn Ólafsdóttir

- Johnny Bravo

- Jonni

- Jóhann Björnsson

- Jón Baldur Lorange

- Jón Steinar Ragnarsson

- Jón V Viðarsson

- Jón Viktor Gunnarsson

- Jón Þór Bjarnason

- Jón Þór Ólafsson

- Jóna Kolbrún Garðarsdóttir

- Karl Gauti Hjaltason

- Karl Tómasson

- Katan

- Ketill Sigurjónsson

- Kjartan Pétur Sigurðsson

- Kolbrún Heiða Valbergsdóttir

- Kolbrún Hilmars

- Konráð Ragnarsson

- Kristján B. Jónasson

- Kristján Hreinsson

- Kristján Kristjánsson

- Kristlaug M Sigurðardóttir

- Krummi

- Kári Harðarson

- Leikhópurinn Lotta

- Lára Hanna Einarsdóttir

- Magidapokus

- Magnús Árni Magnússon

- Margrét Birna Auðunsdóttir

- Marinó G. Njálsson

- María Kristjánsdóttir

- Millablog

- Neddi

- Pálmi Gunnarsson

- Pétur Kristinsson

- Ragnar Gunnarsson

- Ragnar Þór Ingólfsson

- Rakel Sigurgeirsdóttir

- Rannveig H

- Ransu

- Rut Sumarliðadóttir

- Róbert Björnsson

- Rúnar Már Bragason

- Salvör Kristjana Gissurardóttir

- Sigfús Sigurþórsson.

- Sigríður Jónsdóttir

- Sigrún Jónsdóttir

- Sigurbjörn Friðriksson

- Sigurgeir Orri Sigurgeirsson

- Sigurjón

- Sigurður Kári Kristjánsson

- Sigurður Þorsteinsson

- Sigurður Þór Guðjónsson

- Skafti Elíasson

- Skák.is

- Snorri Bergz

- Snuddi

- Stefán Friðrik Stefánsson

- Stefán Jón Hafstein

- Steingerður Steinarsdóttir

- Þorsteinn Briem

- Steinki

- Steinn Hafliðason

- Svanur Gísli Þorkelsson

- Sveinn Atli Gunnarsson

- Sveinn Arnarsson

- Sverrir Stormsker

- Sæmundur Bjarnason

- Sævar Finnbogason

- Sævar Helgason

- Sóldís Fjóla Karlsdóttir

- Sólveig

- TARA

- Toshiki Toma

- Tómas Ibsen Halldórsson

- Tómas Þráinsson

- Vefritid

- Vilhjálmur Árnason

- Villi Asgeirsson

- Viðar Freyr Guðmundsson

- Víðir Ragnarsson

- arnar valgeirsson

- gudni.is

- kiza

- mongoqueen

- Ásgerður

- Íbúasamtökin Betra Breiðholt

- Íslendingur

- Ólína Kjerúlf Þorvarðardóttir

- Ómar Ragnarsson

- Ómar Örn Hauksson

- Óskar Arnórsson

- Óskar Þorkelsson

- Óttar Felix Hauksson

- ÖSSI

- Þarfagreinir

- Þorsteinn Helgi Steinarsson

- Þráinn Jökull Elísson

- Þröstur Helgason

- Þröstur Unnar

- Þóra Sigurðardóttir

- Þórarinn Eldjárn

- Þórdís Guðmundsdóttir

- Þórður Björn Sigurðsson

- Þórður Helgi Þórðarson

- Þorsteinn Valur Baldvinsson

- Agný

- Ari Jósepsson

- Árni Karl Ellertsson

- Bjarki Steingrímsson

- Bjarki Þór

- Davíð Pálsson

- DÓNAS

- ESB og almannahagur

- Eygló

- Eygló Þóra Harðardóttir

- Friðrik Hansen Guðmundsson

- G Helga Ingadottir

- Gísli Sigurðsson

- Grétar Eiríksson

- Guðni Karl Harðarson

- Hafþór Baldvinsson

- Haraldur Hansson

- Haraldur Haraldsson

- Hörður Halldórsson

- Jakob Falur Kristinsson

- Jóhanna Magnúsdóttir

- Jónatan Gíslason

- Jón Lárusson

- Jón Magnússon

- Jón Valur Jensson

- Kristin stjórnmálasamtök

- Lúðvík Lúðvíksson

- Marta B Helgadóttir

- Morgunblaðið

- Omnivore

- Róbert Badí Baldursson

- Rósa Aðalsteinsdóttir

- Sigurður Antonsson

- Sigurður Ingólfsson

- Sigurður Sigurðsson

- Sigþrúður Þorfinnsdóttir

- Styrmir Reynisson

- Sumarliði Einar Daðason

- Sævar Már Gústavsson

- Sölvi Breiðfjörð

- Tryggvi Gunnar Hansen

- Valdimar H Jóhannesson

- Valur Arnarson

- Vestarr Lúðvíksson